En Socios Q trabajamos codo con codo con los emprendedores buscando maximizar las oportunidades de éxito de nuestras startups. Entendemos Socios Q como un lugar de encuentro entre inversores y startups que buscan aportar valor al ecosistema. ¡Sean ustedes bienvenidos!

Este post está escrito por Adrián Gorritxo, venture developer de Socios Q

Hace un par de semanas César Bardají, compañero de co-inversiones y business angel referente del ecosistema startup español, me mandó este artículo que ha hecho que me anime a escribir este post.

Cuando digo a lo que me dedico, muchas veces me dicen: «Las startups son una burbuja, les llueven los millones». Sí, claro…

En este post hago un repaso acerca del contexto y situación actual del panorama internacional que refleja la situación actual en España. Me apoyo en datos de la NVCA y la presentación de Upfront

Contextualicemos, una mirada al pasado para saber de dónde venimos

-

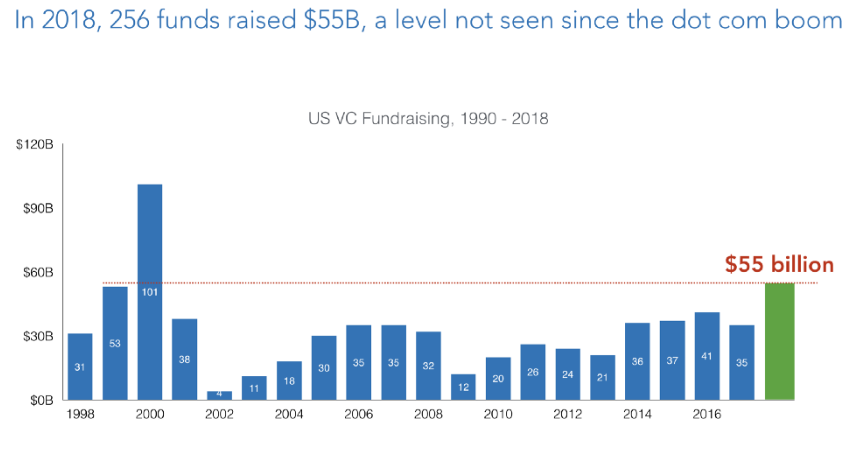

En USA los VC han captado tanto dinero como el año previo a la famosa burbuja «puntocom»

-

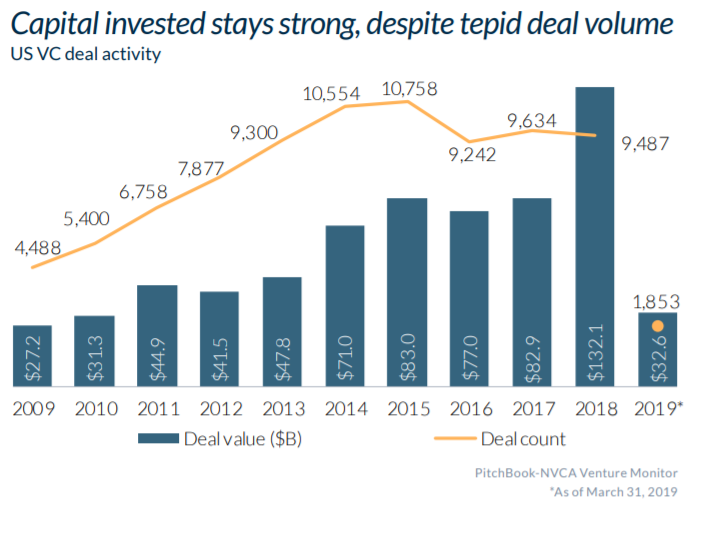

Las startups están siendo financiadas con más dinero que nunca

-

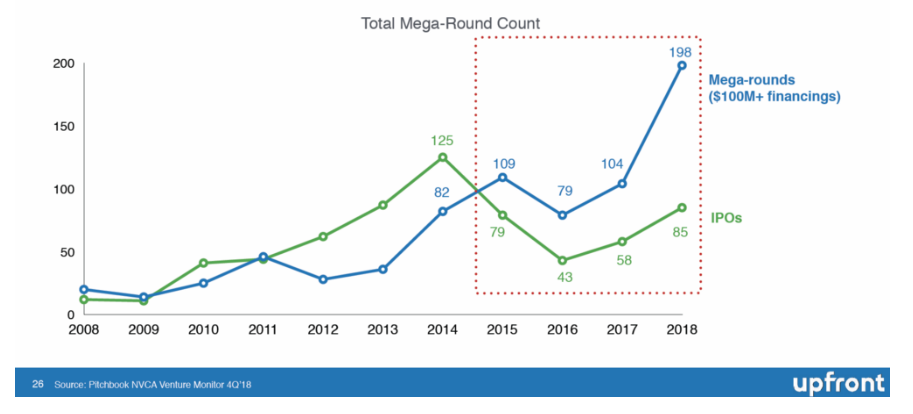

Sin embargo, la mayoría del dinero se ha invertido en «mega rondas»

Que la mayor parte del dinero se invierta en startups «gigantes» tiene sentido. Ya son empresas consolidadas, con un histórico de métricas y que precisan de capital para expandirse y ampliar la cartera de productos. Aquí puntualizaría que estas inversiones tienen un aire de Private Equity y no tanto de Venture Capital.

-

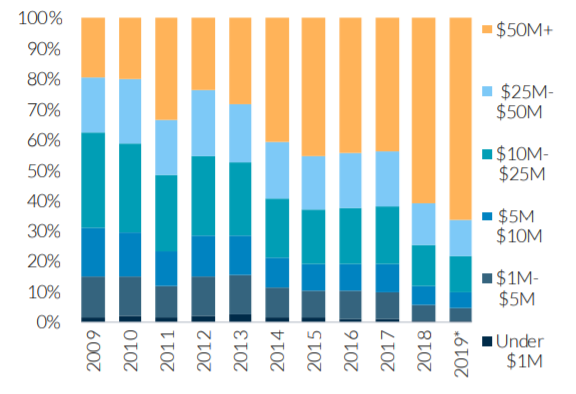

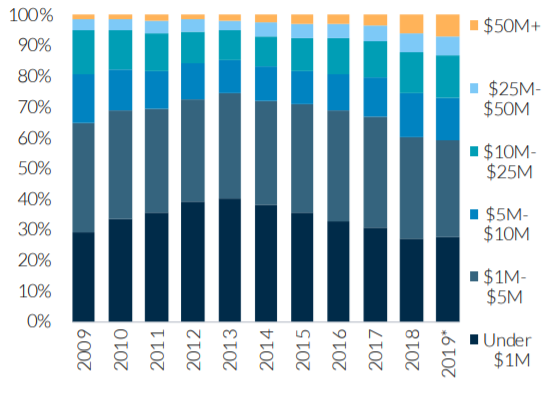

¿Cómo se distribuyen las rondas?

Teniendo en cuenta este gráfico (US VC deals (#) by size) y el anterior (US VC deals ($) by size), vemos que en los últimos años el porcentaje y el valor de las rondas Seed, Series A y Series B decrecen. Esto puede ser debido a que las startups cada vez necesitan más capital para competir dado que los entornos son más exigentes y los productos más complejos.

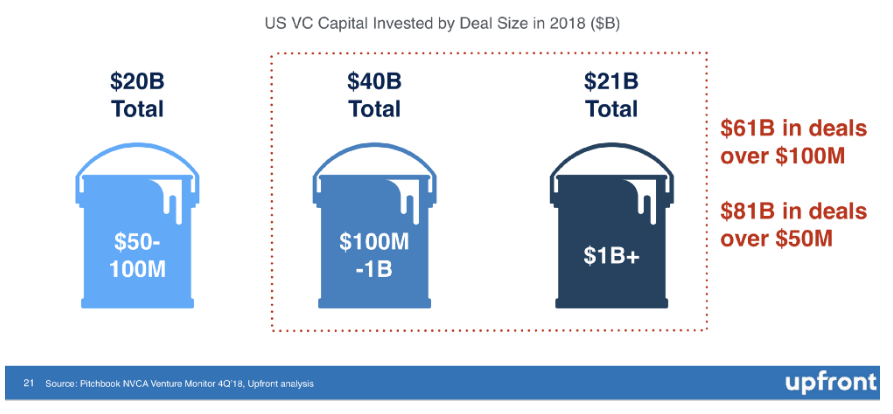

De lo que no hay duda es que hay una gran cantidad de dinero que ha entrado en «megarondas». Del capital total invertido, $132B (1º gráfico), el 46% del total de la inversión son para rondas de valor superior a los $100M y el 62% del total para rondas por encima de los $50M. Por lo tanto, la pregunta que me surge es:

-

¿Quién está financiando esas «megarondas»?

Si aceptamos que las startups son invertidas por «ventures», teniendo en cuenta el significado de este término, cuando una startup es invertida por un «no-venture» podemos hablar de que son las nuevas empresas (tradicionales) de la nueva economía. Sí, parece bastante obvio que las empresas tecnológicas no son un bicho raro cuando llevamos varios años viendo IPOs de este tipo de empresas.

Con esto vuelvo al concepto el cual he comenzado a introducir. Cada vez más dinero tradicional está entrando en la inversión de empresas tecnológicas. Esto es positivo para el sector, tanto emprendedores como inversores 🙂 Es decir, que cuanto más dinero haya, más fácil será para inversores como Socios Q poder hacer los exits.

-

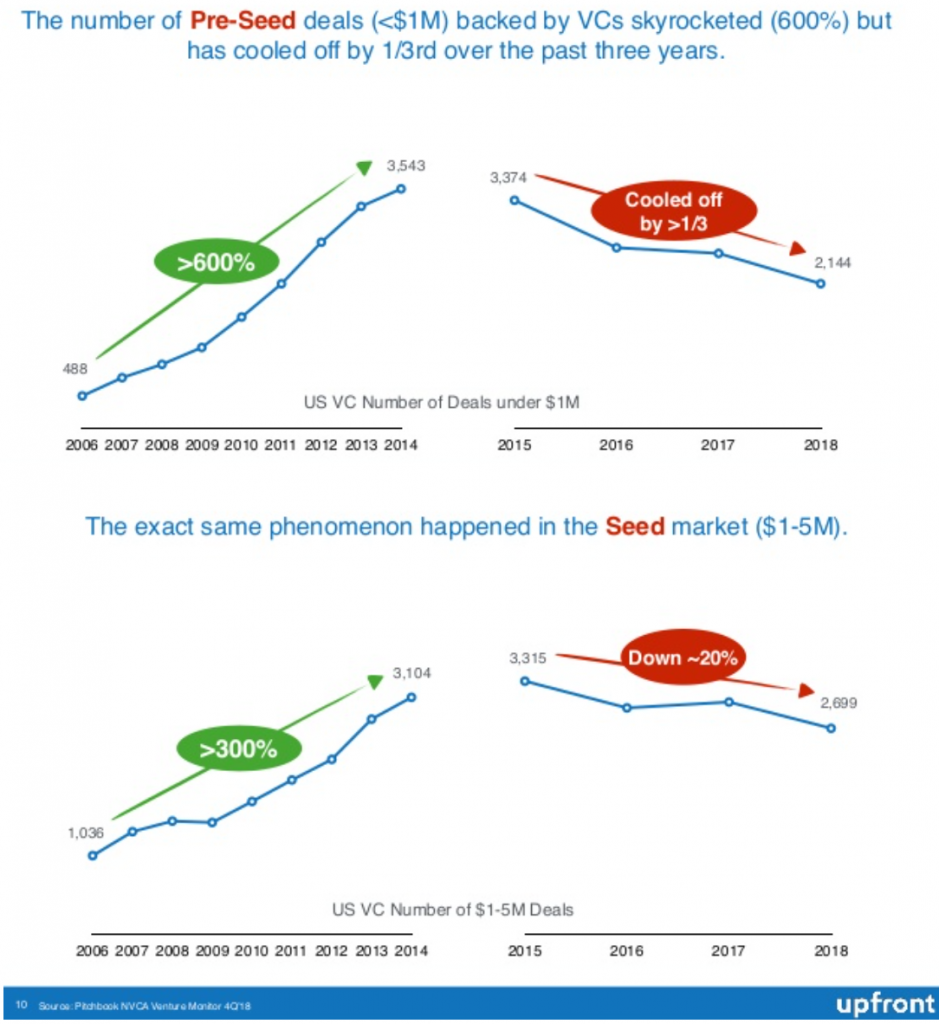

¿Y qué está pasando en las fases «seed» y «pre-seed»?

En las fases iniciales (seed y pre-seed) hubo un «boom» de inversión que duró hasta el 2014. A partir de entonces el número de inversiones ha ido paulatinamente descendiendo.

Por experiencia puedo decir, que en España en estas fases el dinero no llueve. Si bien es cierto que en los últimos años ha entrado dinero «no-profesional» en el mercado y puede que algún proyecto haya conseguido financiación de una manera relativamente sencilla. Considero que actualmente el inversor está subiendo el nivel de exigencia, pero es el propio inversor quien debe ser el primero en exigirse así mismo.

Por otro lado, cada vez hay mejores emprendedores y estos exigen que los inversores tengan mayor capacidad para aportar valor.

-

¿Es sólo cuestión de que hay más dinero para invertir en empresas tecnológicas o también ha cambiado la forma y momento de invertir?

Junto al auge de esta nueva economía, son muchas cosas las que han cambiado. Quizá una de las claves de este cambio de paradigma sea el concepto de escalabilidad. Este cambio supone que las estrategias tradicionales para las 4 Ps de Porter (producto, precio, punto de venta y promoción) tengan que actualizarse a esta nueva era.

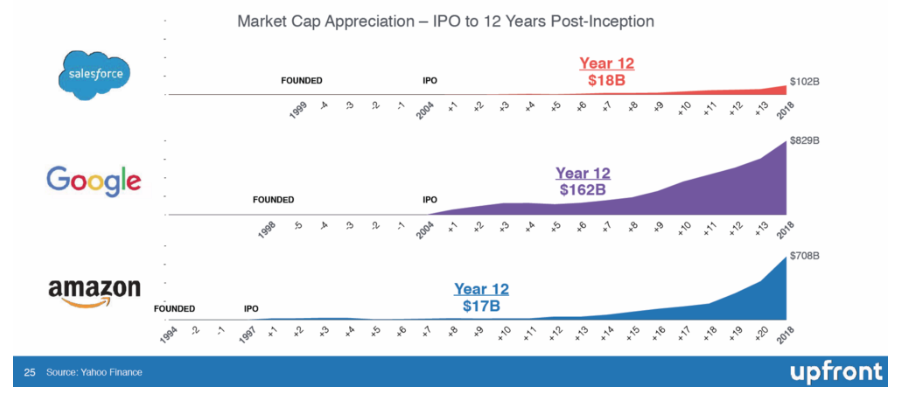

Con esto quiero decir que las necesidades de financiarse también han cambiado: Estamos viendo que empresas que antes salían a bolsa con cierta rapidez, ahora se están financiando de forma privada y por lo tanto es en los mercados alternativos donde se está capturando el valor.

Si cogemos como ejemplo la primera hornada de empresas tecnológicas que salieron a bolsa, Ebay, Salesfoce o Amazon por ejemplo, siguieron el estilo tradicional. Y solo tardaron en salir a bolsa cerca de los 6 años desde su creación. En estos casos el inversor minoritario fue capaz de invertir en bolsa y obtener grandes múltiplos.

Mientras que la segunda generación de startups como Uber, Airbnb o Slack está tardando cerca de los 10 años en salir a bolsa. ¿Qué significa? Que las «IPO» están siendo privadas, el valor se lo están quedando los fondos de inversión. Desde Socios Q siempre invertimos en fases tempranas. Sin embargo, sí hubo una inversión que realizamos en una Pre-IPO para salir a bolsa a tres años vista buscando esta fase que estoy comentando.

-

Somos positivos con el mercado del VC

Analizando el mercado en USA, que nos lleva varios años de ventaja, es de esperar que en España/Europa sigamos pasos similares. El marcado es relativamente joven y todavía tiene capacidad para que entre más dinero. Asimismo, los inversores debemos ser exigentes y seguir mejorando para potencial un mejor ecosistema. Debemos prepararnos para tener la capacidad de captar más dinero y poder invertirlo bien y tener los conocimientos para ayudar a las startups a desarrollar mejor sus productos.

Desde un inicio, planteé que Socios Q era un MVP. Seguimos una filosofía «lean» y tenemos nuestras rondas de inversión como cualquier otra startup. Actualmente estamos en la Fase 2 y en 2020 encaremos la 3 fase, poco a poco vamos dando pasos para hacernos mayores con el fin de desarrollar un producto cuya propuesta de valor de cara a emprendedores e inversores sea atractiva.

Antes de acabar el post, voy a responder a la pregunta del título:

¿Burbuja o cambio de paradigma?

Comparar la situación actual con la burbuja «puntocom», es como comparar el tocino con la velocidad. Como muestro en el primer gráfico, el dinero captado por los VCs empieza a estar en cifras de aquella época. Pero sin entrar en mucho debate, basta con echar un vistazo a nuestro al rededor. Todos utilizamos un montón de herramientas digitales para casi cualquier cosa, muchos procesos están informatizados y los terminales móviles con una penetración de mercado del 100%, son superordenadores capaces de casi todo. Así que no considero que a esto le podamos llamar burbuja, simplemente es un ciclo alcista con liquidez en el mercado.

Grandes momentos para los inversores Seed y VC

- La economía digital deja de ser una herramienta de la economía tradicional y se convierte en una solución per se.

- La actividad de M&A crece entre las startups

- Grandes múltiplos de retorno en el mercado privado

- Se van a seguir creando grandes oportunidades

No me quiero despedir sin antes decir que España es un país con un buen ecosistema emprendedor, tenemos buen clima y una cultura que engancha, gozamos de la seguridad de la zona euro y tener lazos con LatAm y somos el único país que cuenta con dos ciudades de referencia dentro del top 6 «startup hub» Europeo. Estamos bien posicionados para liderar este cambio de paradigma, Administración Pública, vamos a ver si entre todos conseguimos ser los mejores!